12 жовтня 2023 року набрав чинності Закон України № 3384-ІХ, яким відновлено декларування та функції НАЗК.

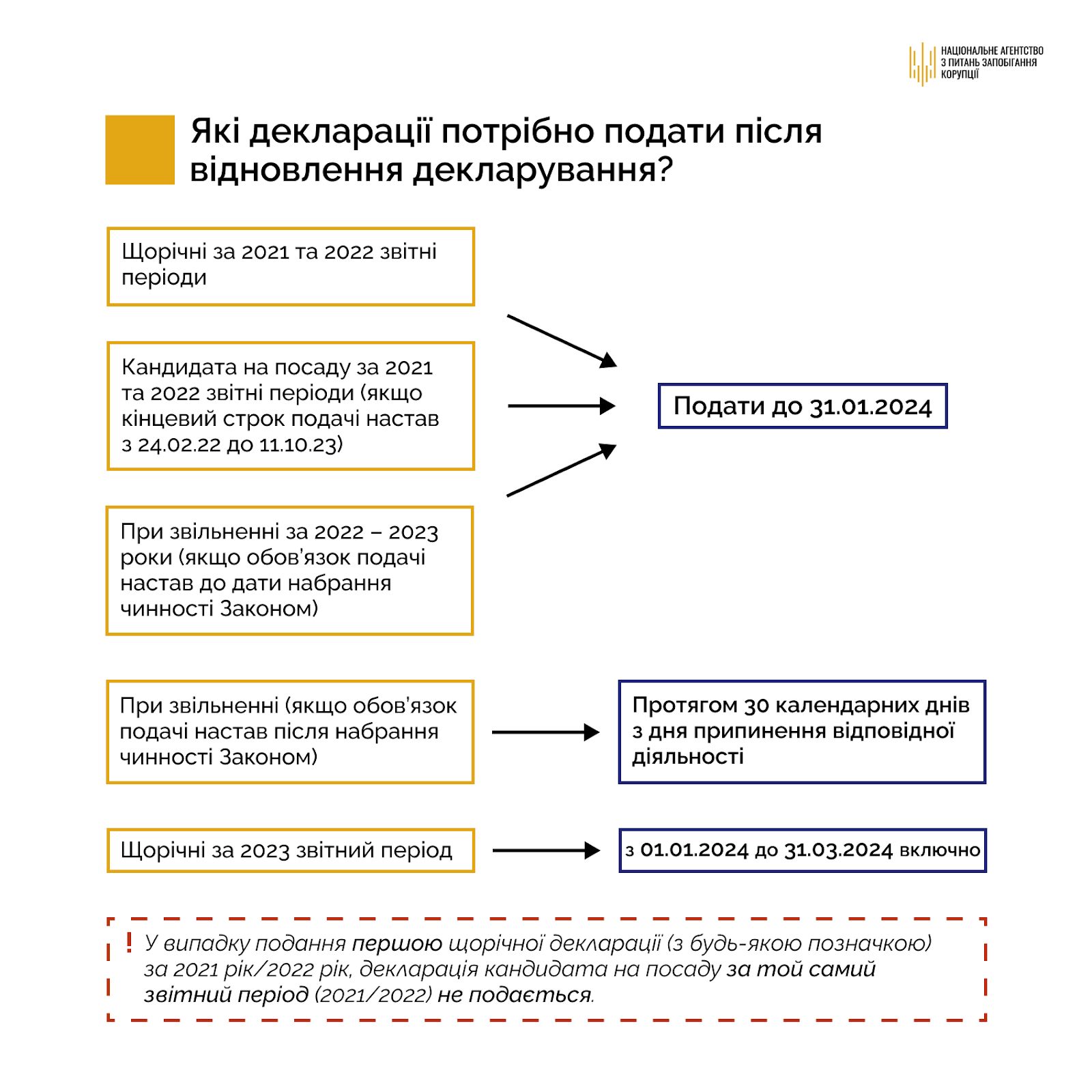

До 31.01.2024 слід подати:

- щорічні декларації (з будь-якою позначкою) за 2021–2022 звітні періоди;

- декларацію при звільненні за 2022–2023 роки (якщо обов’язок подання декларації настав до 11.10.2023 включно);

- декларацію кандидата на посаду за 2021 та 2022 звітні періоди (якщо кінцевий строк їх подання настав у період з 24.02.2022 по 11.10.2023 включно).

Особливості подання декларацій кандидата на посаду та декларацій при звільненні наведено у відповідях на запитання 2-1 та 2-2 цих Роз’яснень.

! З 1 січня до 31 березня 2024 року включно суб’єкти декларування (крім тих, які мають право на відтермінування) повинні подати щорічні декларації за 2023 звітний період.

Декларації, подані в період з 24.02.2022 до 11.10.2023 включно вважаються такими, що були подані на виконання обов’язку, передбаченого ст. 45 Закону (абз. 2 п. 2-7 розділу XIII «Прикінцеві положення» Закону). Повторне їх подання не вимагається та є технічно неможливим.

За неподання або несвоєчасне подання декларації передбачена кримінальна відповідальність за ст. 366-3 КК України, адміністративна відповідальність за ч. 1 ст. 172-6 КУпАП.

Відповіді на всі запитання ви можете знайти у Базі знань НАЗК https://wiki.nazk.gov.ua/category/deklaruvannya/i-vydy-deklaratsij-ta-poryadok-yih-podannya/#post6107